美圖公司(1357.HK)VIP訂閲模式得到驗證 2025年該項營收或超15億元

根據最新發布的QuestMobile發佈的《2022中國移動互聯網半年大報吿》顯示,美圖公司(1357.HK)旗下美圖秀秀、美顏相機分別蟬聯2022半年圖片美化、拍照攝影賽道用户規模第一名,展現了公司在影像垂類領域的強大競爭優勢。

7月29日,美圖參加了格隆匯舉辦的2022夏季港股投資論壇活動,向廣大投資者詳細介紹了公司的亮點價值和長期戰略路徑。

據悉,美圖依託十餘年在人臉技術、人體技術、圖像識別、圖像處理、圖像生成等多項處於世界領先水平的影像技術積累,持續迭代升級公司核心產品美圖秀秀、美顏相機的功能,吸引了眾多互聯網用户願意為之付費訂閲。此外,美圖更進一步將其影像技術能力向B端客户拓展,依照不同應用場景,成功打造了包括美得得、美圖宜膚、美圖雲修在內的SaaS業務黃金三角矩陣。

考慮到美圖的VIP訂閲業務和SaaS業務正在步入發展快車道,逐漸構建起公司的新增長極,也再次豐富了投資者對於公司長期價值的想象空間,下面將對上述業務的發展態勢及前景進行觀察與展望。

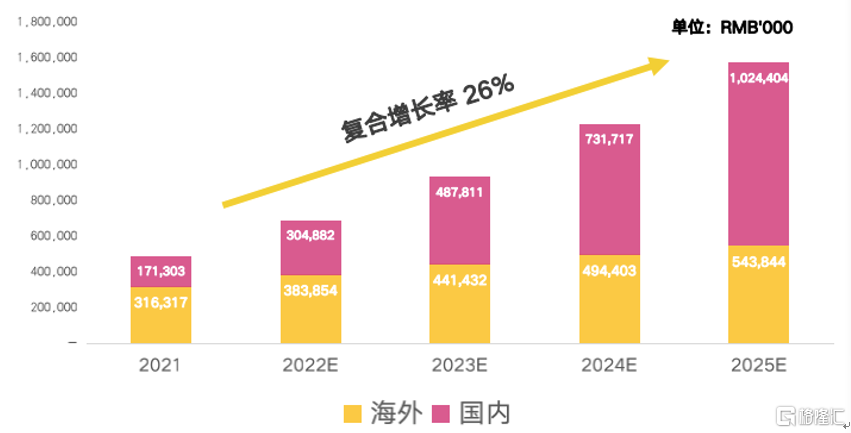

未來VIP訂閲業務或將超過15億元的規模

美圖2021年業績顯示,去年公司VIP訂閲業務收入達5.2億元,同比大漲146.9%,VIP訂閲業務收入佔比從2020年的17.6%上升到2021年的31.2%,已經成為美圖的核心增長驅動。

同時根據預測,美圖的VIP訂閲業務未來將以26%的年複合增長率,到2025年實現超過15億元的營收規模,發展空間十分可觀。

2021-2025年VIP訂閲業務收入增長規模預估

VIP訂閲業務“加速跑”

從具體實現路徑上看,擴大VIP會員數量,提高會員ARPU值是兩大核心方向。

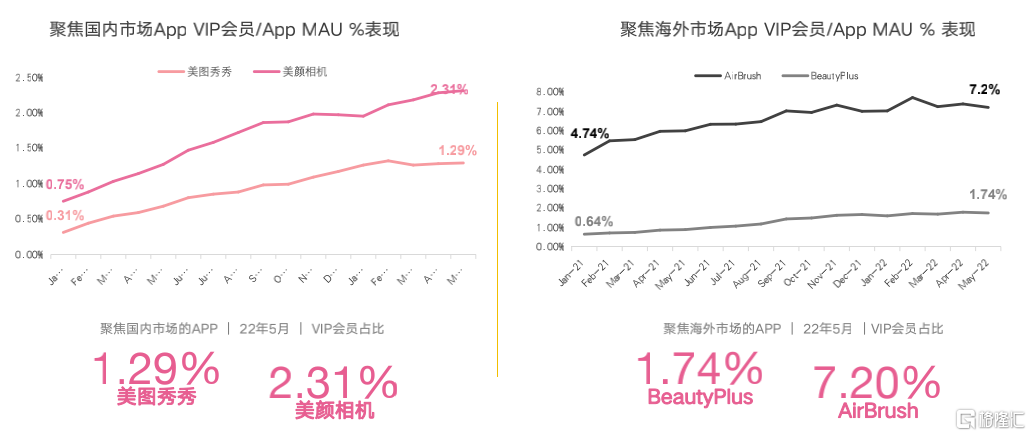

首先,美圖一直通過對存量免費用户進行精準化營銷,使之向付費用户轉化,即提高公司App產品的付費滲透率。從下圖中不難看出,國內市場的美圖秀秀、美顏相機,國外市場的BeautyPlus、AirBrush,它們的產品付費滲透率均表現出穩步上升態勢,這也證明了美圖策略的成功。

需要注意的是,美圖的國內市場付費率尚低於國外市場,這主要是由於美圖在國外市場進行VIP訂閲業務起步更早,但付費率的差距或許也可表明美圖VIP訂閲在國內市場更大的提升空間,尤其隨着國內互聯網內容消費不斷迭代升級,如短視頻等業態的興起,延展了用户對於影像美容美化剪輯的應用場景,預計美圖國內VIP訂閲的付費率提升面臨着良好的需求增長。

例如,美圖新推出的視頻人像美容產品Wink,旨在服務拍攝視頻時美容美化的剪輯需求,上線以來DAU穩步增長,目前Wink已在各大應用商店作為熱門應用被編輯推薦,有力擴大了美圖的用户羣體。

成功構建SaaS業務黃金三角

事實上,美圖的SaaS板塊已經形成了美得得、美圖宜膚、美圖雲修三大業務矩陣,在美業和商業攝影方向取得良好成績。

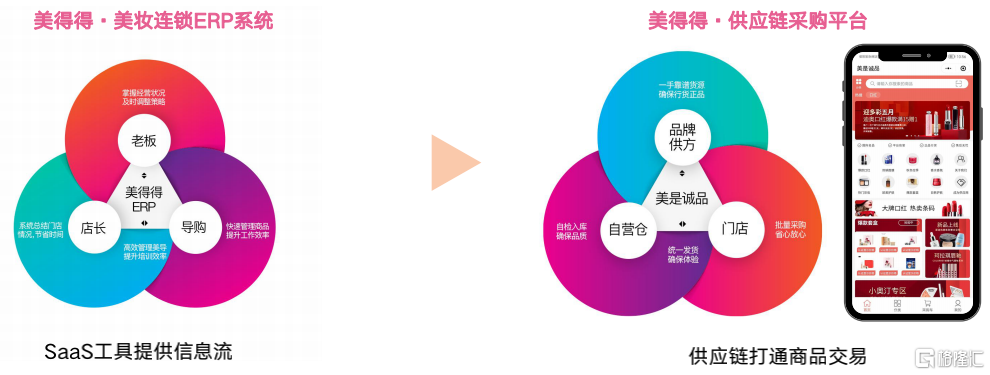

美圖通過美得得和美圖宜膚,覆蓋護膚化粧品牌、醫美診所、美容院等客户。其中,美得得為化粧品零售網絡提供ERP解決方案,服務超過 1.1萬家化粧品零售網絡(2021年門店總銷售額累計超過118億元);另外,美圖於2020年底推出供應鏈管理服務,實現2021年收入2.5億,同比2020年增長4.4倍。

美圖宜膚則是立足於打通護膚品大牌、美容院 SPA,醫美診所等,搭建完整的測膚生態,助力客户經營效率的提升。截至2022年2季度,美圖宜膚覆蓋了全球超過255個城市, 超2826家門店,累計激活設備數 2841台,實現面向37家醫美機構進行銷售的成績。

預計隨着國內中產消費羣體的持續壯大,醫美、護膚的消費需求將穩步增長,未來隨着SaaS產品持續優化開拓,公司的SaaS業務也將繼續貢獻良好業績增量。

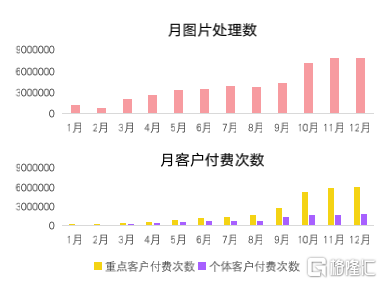

美圖雲修是美圖為商業攝影后期修圖行業打造的一站式AI修圖解決方案,產品實力獲得行業與用户的一致認可。在專業技術上,美圖雲修獲得GAIR 2021-最佳商業影像處理產品獎;業務表現上,2021年美圖雲修的月圖片處理數量按月增長,重點客户付費次數按月增長明顯。

美圖雲修2021年業務數據

來源:美圖

總結

綜上,美圖的VIP訂閲業務已經成功跑通商業邏輯,從0到1實現了自身的正向商業化,一方面在VIP訂閲業務上,持續擴大受眾,提高ARPU值;另一方面,通過影像科技的深化發展,並在美業及商業攝影等更多應用場景落地,美圖的SaaS業務同樣面臨光明前景。看好美圖的VIP訂閲業務和SaaS業務進入從1到N的規模化增長階段。

① During the campaign period, US stocks, US stocks short selling, US stock options, Hong Kong stocks, and A-shares trading will maintain at $0 commission, and no subscription/redemption fees for mutual fund transactions. $0 fee offer has a time limit, until further notice. For more information, please visit: https://www.webull.hk/pricing

Webull Securities Limited is licensed with the Securities and Futures Commission of Hong Kong (CE No. BNG700) for carrying out Type 1 License for Dealing in Securities, Type 2 License for Dealing in Futures Contracts and Type 4 License for Advising on Securities.

English