投資組合

投資組合介紹

“不要把所有的雞蛋全都放在一個籃子裡(don’t put all your eggs in one basket)”,相信很多投資者對這句話耳熟能詳,更有許多人將其運用在個人資產配置及財富管理上。用專業術語來說,這個所謂的籃子就是投資組合(Portfolio)。什麼是投資組合呢?

投資組合是一組金融投資,如股票、債券、商品、現金和現金等價物,也包括封閉式基金和交易所交易基金(ETF)。投資者可以自己選擇持有和管理的投資組合,也可以讓基金經理、財務顧問或其他金融專業人士來管理你的投資組合。

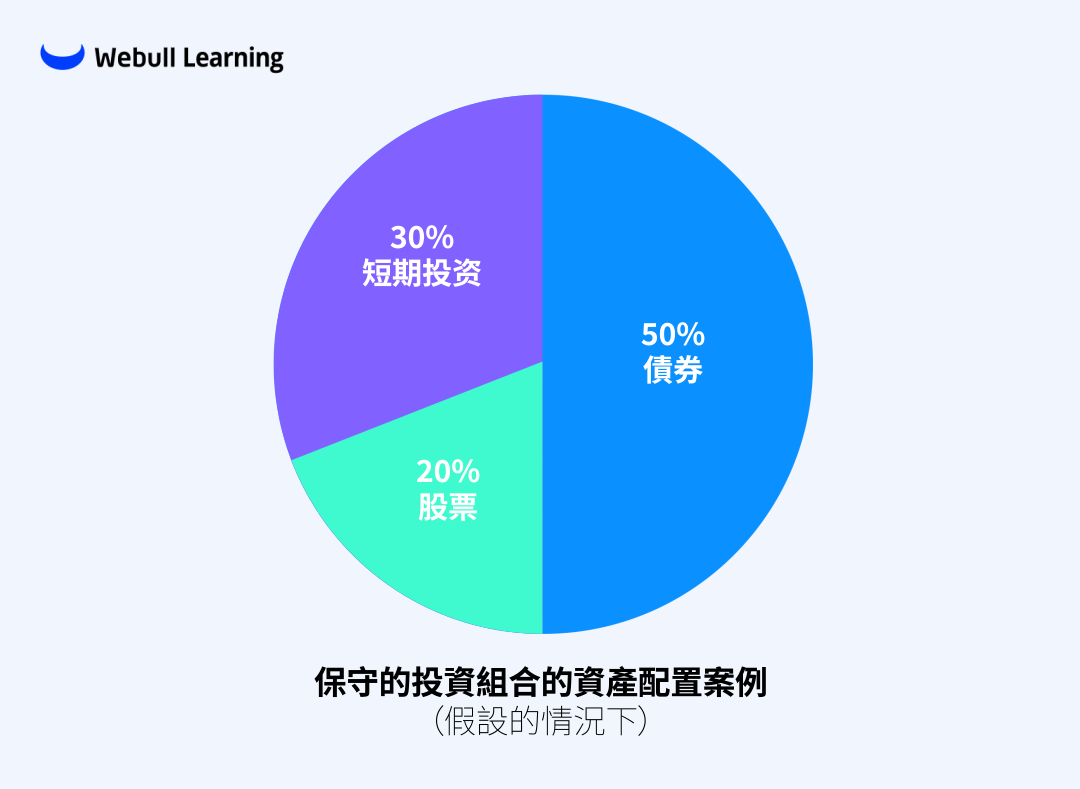

我們可以把一個投資組合想像成一個被分成不同大小的餅,每一份代表不同的資產類別。投資者的目標是構建一個能使得收益水準與他們風險承受能力相適應的投資組合。

在構建組合的過程中,分散化是非常重要的,一個充分分散化的投資組合可以在沒有降低收益的情況下,降低整體的風險水準,這也是投資者追求的一個狀態。

因此,所有的投資組合都應該包含一定程度的多樣化,並可以反映出投資者的意願風險容忍度 、回報目標、時間範圍和其他相關約束,包括稅務狀況、流動性需求、法律情況和獨特情況。

投資組合業績評價

(一)業績評價

一般投資者都非常關注自己帳戶的投資收益,而隨著你資產的不斷增加,你會發現資產的波動幅度是一個非常重要的問題,特別是在觀察基金的表現時,一定要注意的是基金的最大回撤幅度。因此,對於大型投資機構在評價業績表現時,會使用更加專業並且合適的方法來衡量收益以及風險。

(二)組合收益率

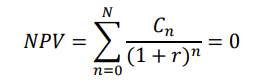

我們在對投資組合考察業績表現時,時間跨度往往是超過一個年度,並且基金的申購和贖回往往是持續性的。當考慮到現金的流入和流出時,如何衡量組合的收益率是一個很有挑戰的事情。

試想一下,第一種情況是你在第一年投資了HKD100,000,第二年投資HKD10,000。第二種情況是在第一年投資了HKD10,000,第二年投資HKD 100,000。假設組合中的目標資產在第一年價格下降了50%,第二年股票價格沒有變化,那麼哪一種情況對於你來說損失更大呢?

目前業內常用的方法有兩種:時間加權收益率和貨幣加權收益率。如果使用不同的方法,關於上面例子,會有不同的答案。

1. 貨幣加權收益率

貨幣加權收益率(Money-Weighted Rate of Return,縮寫為MWR)將資產組合現金流的流入與流出都考慮在內,可以通過計算資金的內部報酬率(Internal rate of return)來得到,即使得所有現金流折現之和零的折現率。

由於考慮到了基金成立期間現金流的因素,考慮到每一筆現金流入和流出,故而叫做“貨幣加權”的收益率。再結合剛剛的例子,假設投資者都是在年初投入資金購買基金份額,在第二年年末將份額贖回,不考慮交易費用等費用的情況下,我們可以計算出兩種情況的MWR:

從上面的案例我們可以知道,如果使用MWR,那麼在第一種情況中,由於第一年投入的現金更多,即權重更大,那麼MWR收益受到第一年-50%損失的影響更大,MWR相較於第二種情況會更低。

我們將上面的例子稍微改變一下,假設第一年投資的股票上漲50%,第二年股價不變,同樣的方法可以算出兩種情況下的MWR:

這樣可以另一面證明MWR受到資金權重大小的影響,資金越大,對於MWR的影響越大。

儘管MWR能夠算出來投資者資金的真實回報情況,也有內在的局限性。即使兩個基金經理投資相同的股票,但是由於建倉時間的不一致而導致了MWR的差異,而實際情況是兩人的選股能力是相同的,所以MWR不適用於比較基金經理的業績。

2. 時間加權收益率

時間加權收益率(Time-weighted rate of return,縮寫為TWR)是指1元的投資在指定時間段內的複利收益率。TWR之所以成為“時間加權”,是因為它沒有考慮投資期間現金流流入流出的影響,所以無論是資金贖回還是基金份額申購,TWR都是一樣的,它只與目標資產價格的變化有關。

根據上面的例子,我們可以算出兩種情況的TWR分別是多少:

因此我們知道,儘管資金流的變化不一致,兩種情況的TWR都是相同的。

由於大多數基金的申購與贖回不受到基金經理的控制,一般來收TWR在業內的使用範圍也更廣泛。

風險簡介

投資界的一個基本共識是“高風險,高收益”。投資一般都伴隨著風險。

風險有兩種定義:一種定義強調了未來的不確定性;而另一種定義則強調風險表現為損失的不確定性。專業的投資者,特別是大型的投資機構,比如銀行,非常關注組合中的風險因素。投機者也關注相關風險因素,他們希望可以高風險中獲得超額收益。

(一)風險分類

1. 金融風險

金融風險(financial risk)是指來源於金融市場的風險,我們這裡主要介紹三類主要的金融風險:市場風險,信用風險和流動性風險。

(1)市場風險

市場風險(market risk)是來自於能夠影響市場整體發生波動的因素,可能由於利率、匯率、地緣政治事件或經濟衰退而產生。比如,2008年的次貸危機爆發後,美股指數全面下跌,即使像蘋果這些優質公司,基本面情況運行良好,股價也隨之大跌。因此這種風險也是我們投資者在平時最關心的。

由於市場風險存在的廣泛性,是難以用分散化投資來避免的。然而,我們可以通過期權或者期貨等衍生品來建立相反的倉位,進行風險對沖。

(2)信用風險

信用風險(credit risk)是由於一方未能償還貸款或履行合同義務而造成損失的可能性。

對於是借款,或者債券這類義務,信用風險來自於借款方未能償還利息和本金。因此對於一些債券的投資者,關注借款人的信用風險是非常重要的。

而對於衍生品合同,可能是一方違約,也有可能是雙方都違約,因此又叫做違約風險或者交易對手風險。

(3)流動性風險

流動性風險(liquidity risk)在資本市場當中,是指因市場成交量不足或缺乏願意交易的買方,導致想賣而賣不掉的風險,或者必須以很大的折扣才能賣掉,即“有價無市”。

對於一些流動性比較差的資產,比如仙股的成交量一般很低,就必須要考慮到這種風險。並且隨著投資者出售的交易規模越大,那麼流動性風險也就越大。

2. 非金融風險

在現實中,有些風險的產生不是來自於金融市場,比如合規風險,法律風險等,我們統稱為非金融風險(non-financial Risk)。例如2005年12月8日,J-COM公司於東京證券交易所上市,瑞穗證券在交易該公司股票時,希望“售出1股定價61萬日元”,不料將指令輸入成了“售出61萬股每股1日元”,引發股市大混亂。這類烏龍指失誤,屬於操作風險,也是非金融風險的一類。

(二)權益的風險

1. 系統性風險

系統性風險(systematic risk),又稱不可分散風險(undiversifiable risk)或市場風險(market risk)。假設投資人持有多種不同資產或證券,這些資產或證券中的價格波動風險可因相互抵銷而減低;

但影響波及所有資產或證券的因素所構成的風險則無法消除。其中無法消除的風險部分,多受整體經濟情況(如通貨膨脹、利率變動、戰爭等因素)全面影響市場所致,故又稱市場風險或系統性風險。由於此類影響因素同時波及所有投資目標,故即使持有多種資產或證券,亦無法達到分散共同風險的目的,稱之為不可分散風險。

2. 非系統性風險

非系統性風險(nonsystematic risk)又稱非市場風險或可分散風險。是指只對某個行業或個別公司的證券產生影響的風險,它通常是由某一特殊的因素引起,與整個證券市場的價格不存在系統、全面的聯繫,而只對個別或少數證券的收益產生影響,是發生於個別公司的特有事件造成的風險,例如,公司的工人罷工,新產品開發失敗,失去重要的銷售合同,訴訟失敗或宣告發現新礦藏,取得一個重要合同等。這種風險主要影響某一種證券,與市場的其他證券沒有直接聯繫,投資者可以通過分散投資的方法,來抵消該種風險。

組合業績評估指標

業績表現是體現在風險和收益兩個方面,因此在衡量組合業績的時候,在考慮收益率的同時,也需要將風險考慮進去,進行綜合的比較。一般衡量基金業績表現可以有如下四種方式:

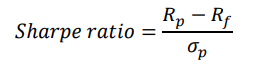

(一)夏普比率

作為最常用的評估指標,是由諾貝爾獎獲得者威廉·夏普提出來的夏普比率。夏普比率(Sharpe Ratio)計算了投資組合每承受一單位總風險,會產生多少的超額報酬,計算方法如下:

舉例:

假如無風險利率是3%,而James的投資組合回報是15%,標準差是5%。James投資組收益超過無風險水準的那部分即為12%(15%-3%),可以得出投資組合夏普比率為2.4(12%÷5%),即代表投資者風險每增長1%,換來的是2.4%的超額收益。

於此同時,假設Dan的投資組合回報率是10%,標準差同樣是5%。用同樣的方法可以知道,Dan投資組合的夏普比率為1,意味著風險每增加1%,換來1%的超額收益。

我們從上面的例子可以看出來,James的投資夏普比率比Dan的要高,即每多承擔1%的風險,James換來的超額收益要高於Dan的,因此我們可以得出來James的投資組合表現是優於Dan的。因此一般來說,夏普比率的值越大,風險調整後的回報就越有吸引力。

夏普比率主要是用來比較投資組合之間的業績,但是也是有局限性的,當組合的超額收益小於零時,就無法通過夏普比率來進行組合業績排名了。

(二)特雷諾比率

特雷諾比率(Treynor Ratio)是從夏普比率中衍生出來的一個衡量投資組合業績的比率,相較於夏普比率,特雷諾比率使用投資組合的貝塔係數(βp)來衡量其風險水準,而不是標準差。貝塔係數衡量的是投資組合的回報率隨整體市場回報率變化而發生變化的係數,因此這個比率衡量的是投資組合承擔單位系統性風險所獲得的超額收益。因此公式如:

Treynor ratio = (Rp - Rf)/βp

舉例:

假設無風險收益值為3%, 投資組合A的收益為21%,貝塔值為1.50,即可以得出投資組合A的特雷諾比率為12。意味著當投資組合A多承擔一個單位的系統性風險,則換來投資組合A的12%超額收益。

假設投資組合B的收益為14%,貝塔值為1.10,即可得出特雷諾比率為10,意味著當投資組合B多承擔一個單位的系統性風險,則換來投資組合B的10%超額收益。

因此我們從上面的案例看出,投資組合A的特雷諾比率高於B,即多承擔一個單位的系統性風險,A換來的超額收益更高,因此投資組合A的表現優於B。一般來說,特雷諾比率越大,說明風險調整收益越高,表現越優異。

特雷諾指數是建立在非系統性風險已經完全分散的基礎上,即認為投資組合持有的資產組合已充分分散個股或行業的風險。因此,特雷諾指數適用於評價非系統性風險完全分散的投資組合,例如大盤指數型基金。

儘管夏普比率和特雷諾比率都可以用來對投資組合進行業績排序,但是並沒有給出其他有效的資訊,比如我們無法從上面兩個比率知道投資組合業績是否超過大盤等。因此,又引入了以下兩個指標,幫助我們去解決上面的問題。

(三)M2測度

M2測度是針對夏普比率難以進行直觀經濟解釋的局限,1997年摩根斯坦利公司的Leah Modigliani及其祖父Franco Modiglian(1985年諾貝爾經濟學獎得主)對夏普比率進行了改進提出的。

M2測度也是對總風險進行調整的,其反映資產組合同相應的無風險資產混合以達到同市場組合具有同樣的風險水準時,混合組合的收益高出市場收益的大小。由於其計算過程是以更多更複雜的金融知識背景展開的,比如資本資產定價模型(CAPM),我們就不在這裡展開描述。

如果您在以後看到了基金公司對於其投資組合的業績使用M2來進行衡量,你需要知道的是,如果投資組合的M2是一個正數,表明這個的業績跑贏了大盤,並將且數值越大,組合績效越好。

(四)詹森測度

詹森測度(Jensen's alpha)是一種風險調整後的績效測度,建立在CAPM基礎上的絕對收益率的測度,它測算的是每單位非系統性風險所帶來的超額收益。

與M2一樣結論一致,正的詹森測度意味著投資組合跑贏大盤,並且值越大,績效越好。

Reference:

Portfolio Risk and Return: Part I. (2022) CFA® Program Curriculum Level I (Vol. 5).

Portfolio Risk and Return: Part II. (2022) CFA® Program Curriculum Level I (Vol. 5).

Introduction to Risk Management. (2022) CFA® Program Curriculum Level I (Vol. 6).

聯絡我們

電話號碼 :+852 3852 8500微牛證券有限公司為香港證監會持牌法團,持有證監會第一類 (“證券交易”)、第二類(“期貨合約交易”)及第四類(“就證券提供意見”)牌照,中央編號為:BNG700。 投資有風險,入市需謹慎。

繁體中文