人民幣國際化能成功嗎

自俄烏戰爭爆發以來,大量資金流到相對強勢的美元或價格相對穩定的人民幣避險,人民幣國際化的動向備受關注。一方面,西方對俄羅斯前所未有的經濟金融制裁,再次突顯了美元在全球的霸主地位,亦令北京更加意識到人民幣國際化的重要性;另一方面,制裁反過來衝擊了美元秩序,各國央行無可避免地將外匯儲備和資產結構進一步多元化,而其中一個選項就是人民幣。例如以色列的外匯儲備結構將由原先的美元、歐元和英磅的組合,首次加入加元、澳元、日圓和人民幣。而為配合這一近十年來最大的調整和變動,以色列央行將削減美元和歐元比重。

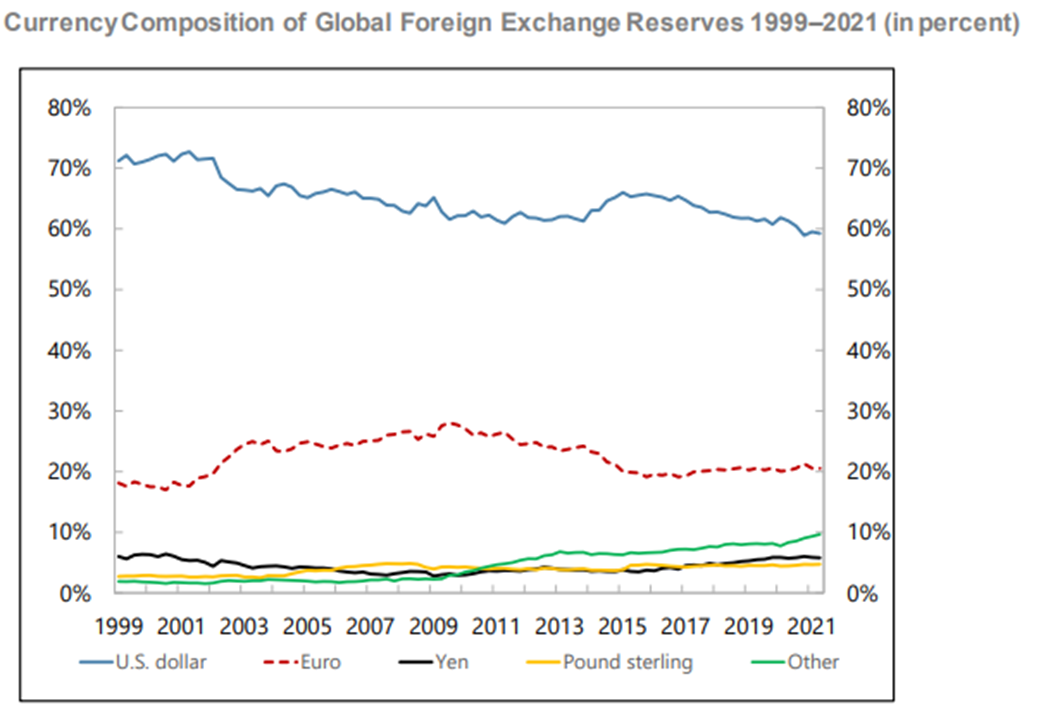

資料來源: IMF 的 “官方外匯儲備貨幣構成”

國際貨幣基金組織(IMF)2021年發表的一份工作報告中亦顯示(見上圖),22世紀以來,美元在全球央行外匯儲備中的佔比由原先的71%,下降逾一成至2021年的59%。報告亦指出,美元份額的下滑反映了各國央行儲備資產的多元化趨勢,而這些流失的份額主要有兩個去向:「四分之一轉向了中國的人民幣;其餘四分之三則流向過去儲備角色不明顯、規模較小國家的貨幣。」

根據IMF最新公布的「官方外匯儲備貨幣構成」(COFER),2021年第四季度,人民幣在全球外匯儲備中的佔比為2.79%,是IMF自2016年開始公布人民幣儲備資產相關數據以來的最高水平。

全球複雜的產業鏈中,美元或歐元仍是主要的結算貨幣,但疫情加上戰爭令各國都明白要去全球化。而與中國作雙邊貿易的地區亦陸續增多,當然之後會考慮以人民幣結算,從而增加對人民幣儲備的配置,例如受西方制裁的俄羅斯。

但這是否代表人民幣國際化會迎來重大突破?未必。人民幣國際由2009年開始,十多年間已初步具備國際貨幣的特徵,但變成主要儲備貨幣仍有相當差距。

雖然美元佔全球外匯儲備的份額在過去二十年有所下降,但約59%的佔比仍然遠遠拋離歐元(20.64%)、日圓(5.57%)、英鎊(4.78%),人民幣(2.79%)更是難望其項背。而且,在國際支付、貿易結算、債務發行、國際融資、金融交易等層面,美元也是一枝獨秀。作為儲備貨幣發行國,必須願意持續出現巨額經常項目赤字,才能滿足世界其他國家的貨幣需求,而目前只有美國可以扮演這一角色。截至2021年,美國的經常項目赤字相當於德國、中國、日本、韓國和荷蘭加起來的盈餘,後者所獲得的過剩收益又流到美國。之所以會出現這種局面,除了美國的資本市場健全、保護知識產權、債券提供較高和安全的收益,以及經濟靈活性大等,很重要的一個原因是美元的儲備貨幣地位。

而內需疲弱的中國因為製造業發達,經濟長期以出口為主,是經常項目盈餘國,近年家庭資產負債表及樓市衰落更是為內需雪上加霜,更難以承擔其他國家對儲備貨幣的大量需求。

其次,在人民幣國際化的過程中,資本項目打開還是非常必要的,資本賬戶的打開才能推動金融市場成熟化。一個成熟的本地金融市場對吸引外資及貨幣國際化非常重要。成為儲備貨幣,需要滿足國際投資者配置和管理人民幣資產的需求,但目前中國資本市場規模僅為美國的三分之一,而且市場的流動性和深度仍有相當差距。而中國在人民幣資本項目可兌換的問題上仍未見有重大突破。按照IMF的定義,資本項目可分為7大類40個子項,截至目前,人民幣按照負面清單計算,只有5、6個項目完全可兌換,其餘30多個則是不同程度的管制。中國在資本賬戶的開放程度只與印尼相若,略高於印度。

人民幣國際化後亦會帶來一定負面影響,例如對中國經濟金融穩定產生一定影響。人民幣國際化使中國國內經濟與世界經濟緊密相連,國際金融市場的任何風吹草動都會對中國經濟金融產生一定影響。另外,亦增加宏觀調控的難度。例如,中國內為控制通貨膨脹而採取緊縮的貨幣政策而提高利率時,國際上流通的人民幣則會擇機而入,增加人民幣的供應量,從而削弱貨幣政策的實施效應。

最後,儘管一國貨幣國際化會給該國帶來種種消極影響,但長遠來看,國際化帶來的利益整體上遠遠大於成本。美元、歐元等貨幣的國際化現實說明,擁有了國際貨幣發行權,就意味著中國也能在國際佔有一個席位。不過,此次俄烏戰爭及其影響會在多大程度上推動人民幣國際化,目前仍不得而知,因為還有其他因素如貿易去全球化、脫碳,都可能在很長的時間內改變世界的經濟格局,從而影響美元的主導地位,但這是個長期的過程,不可能短期內發生。但可以確定的是,美元作為主要國際貨幣的地位不可能在短期內改變,而在中國尚未放開資本項目和外匯管制之前,人民幣國際化很難有實質的進度,更遑論要取代美元。

聯絡我們

電話號碼 :+852 3852 8500微牛證券有限公司為香港證監會持牌法團,持有證監會第一類 (“證券交易”)、第二類(“期貨合約交易”)及第四類(“就證券提供意見”)牌照,中央編號為:BNG700。 投資有風險,入市需謹慎。

繁體中文