超額配售機制

1. 定義

超額配售選擇權(Over-allotment Option),也稱 "綠鞋(Green shoe option),是指發行人在股票上市後一段時間內授予主承銷商的一項選擇權。

獲此授權的承銷商在國際配售市場出現超額認購的情況下,可按照同一價格超額發售不超過本次發行數量15%的股票(以下簡稱“綠鞋規模”),並且是發行給國際配售投資者。要注意的是,承銷商需在香港公開發行結束後 30 天內行使完畢。因此承銷商根據市場發行狀況,來決定是否行使這項權利。

從定義我們可以知道,超額配售權生效的前提是國際配售超額認購,如果國際配售沒有超額認購,那超額配售權就失效了。

當國際配售超額認購時,承銷商有權利選擇超額配售權生效或者不生效。如果選擇超額配售權生效,可以超額配售包銷數額的15%股份,也可以不足15%。

2. 運行機制

在公司上市之後,股票價格會因為各種各樣的原因產生波動。因此承銷團通常會指定的承銷商作為「 穩定市場經紀人」 ( Stabilisation Agent,簡稱SA) 負責綠鞋機制的實現。

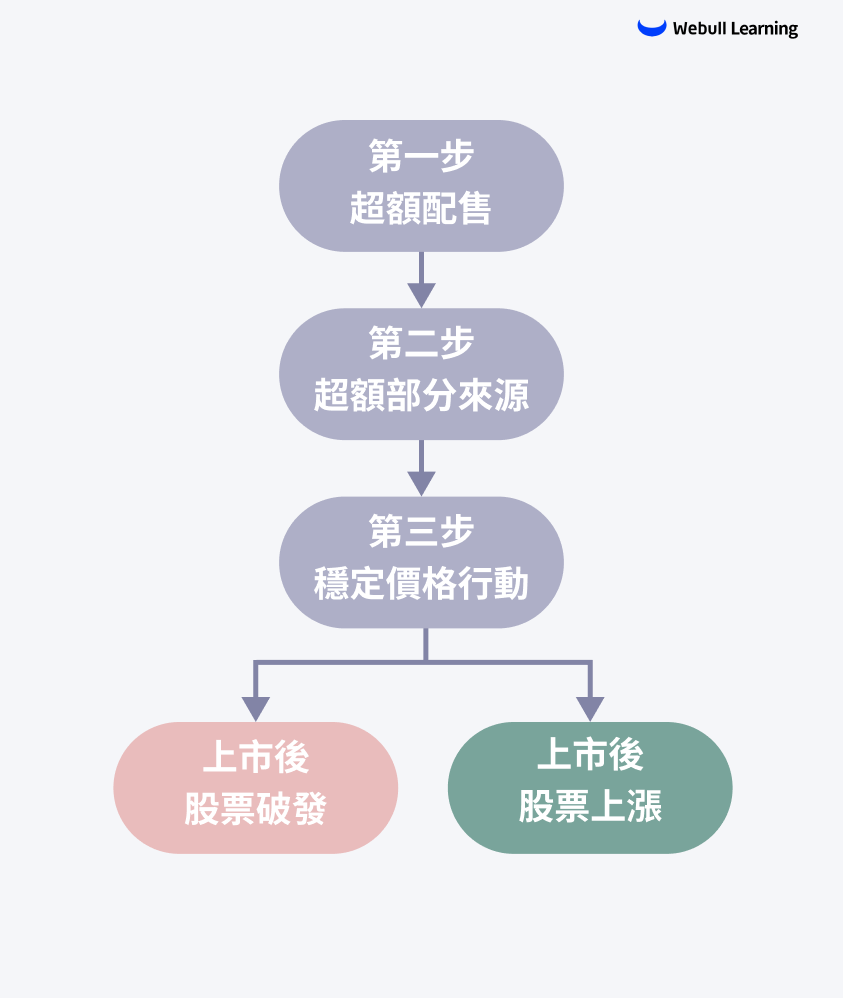

第一步:超額配售

從定義我們可以知道,超額配售權生效的前提是國際配售超額認購,如果國際配售沒有超額認購,那超額配售權就失效了。比如,只有90%的國際配售認購,那麼意味著超額配售選擇權失效了。

第二步:超額部分來源

如果出現了超額配售,一般來說是通過以下兩個方式對超額認購的部分進行分配:

1)從二級市場買入股票,購入的數量不超過綠鞋規模。

2)要求上市公司增發超額配售的股票。我們把這個叫做超額配售權獲得行使。

第三步:穩定價格行動

上市之後,穩定市場經紀人可以根據上市後股價的漲跌表現,判斷二級市場投資者對公司股票的需求情況,並自主決定是否行使「超額配售選擇權」。

在IPO的實際操作中,穩定市場經紀人(SA)一般是排名第一的承銷商,在上市之前往往會和大股東簽訂一份“借股協議”,即從大股東那裡借一部分股票來,數量一般與超額配股權相等,即與綠鞋規模相等。待股票發售後,SA會根據上市後股票表現作出相應的行動:

- 股票上漲:承銷商要求上市公司增發相應的股票以歸還股票給大股東,我們通常把這個叫做超額配售權獲得行使。出現這種情況時,上市公司可以在一級市場獲得更多的融資,而且承銷商也能實現更多的發行活動收入,投資人可以獲得更多的股票,實現上市公司、投資者、承銷商的多方共贏。

- 股票下跌:承銷商通過在二級市場上買入股票,歸還給大股東,並且數量不能超過超額配售的數量。出現這種情況時,借來的股票以較高的價格發行,購回的股價更低,承銷商可以從中賺差價。由於承銷商的買入,有利於二級市場股價上升,來維護上市之後一段時間內股價的穩定。

我們舉一個例子,假設ABC股票的發行價格是100港幣,發行數量是100萬股,原計劃公開發行部分10萬股,國際配售90萬股。發行企業給予了承銷商超額配售選擇權,以「 穩定市場經紀人」的身份負責綠鞋機制的運行。發售過程中,國際配售超額認購了10萬股,因此承銷商有權在股票發行後選擇是否行使超額配售權。

上市後:

- 如果股價上升到110港幣,那麼承銷商可以行使超額配售權,按照更高的市價來發行新的10萬股給國際配售認購者。

- 如果股價下降到了90港幣,承銷商可以二級市場買入股票,買入價是市場價格,低於IPO發行價100元。由於承銷商在二級市場的買入,也會起到穩定股價的作用。

不管是哪種情況,承銷商都能賺取其中的差價,因此說超額配售權是賦予承銷商的一項權利。

3. 風險提示

一般來說,綠鞋機制的運用可以在股份上市會的一定時期內起到穩定股價的作用,減少價格波動,平滑股價。但是這種價格穩定機制並不是萬能的。

一方面,從時間上來看,綠鞋機制只能在上市後的30日內發揮作用。在這段時間內如何控制投入節奏,判斷短期內市場走勢,都對行使此項權利的承銷商提出了較高要求。另一方面,從規模上來看,綠鞋只允許超額發行不超過初始發行規模15%的股票,可用於穩定後市的資金較為有限,尤其在上市初期,股票換手率相對較高的情形下,綠鞋機制能夠產生的支持股價作用可能較為有限。

聯絡我們

電話號碼 :+852 3852 8500微牛證券有限公司為香港證監會持牌法團,持有證監會第一類 (“證券交易”)、第二類(“期貨合約交易”)及第四類(“就證券提供意見”)牌照,中央編號為:BNG700。 投資有風險,入市需謹慎。

繁體中文